如果问,AI产业的终极瓶颈是什么?黄仁勋在今年GTC大会上的回答一针见血:能源。

他将AI产业拆解为五层——应用、模型、基础设施、芯片,而最底层,是能源。所有上层的繁荣,终将变成发电厂不堪重负的负荷。

当AI反过来倒逼一场能源革命,一个被戏称为“永远需要50年”的领域——可控核聚变,突然被推到了聚光灯下。这一次,它不再是物理学家实验室里的永恒梦想,而是科技巨头和风险资本眼中的战略储备。

近日,创合汇资本与“海聚英才”创业学院联合发布了《可控核聚变产业投资报告》。这份报告给出的核心判断是:我们正站在技术临界点上,一场关于能源价值的重构与投资机遇正在拉开序幕。

这份报告究竟讲了什么?本篇就带您详细聊一聊。

01

为什么是现在?

核聚变的魅力从来无需赘述:1克氘氚燃料,释放的能量相当于11.2吨煤炭。能量密度是化石燃料的千万倍,资源近乎无限,且本质安全、环境友好。

但过去半个多世纪,它始终是那个“永远的50年”。

衡量聚变进展的核心指标叫Q值(输出功率/输入功率)。当Q>1,科学可行;当Q≥10,是国际热核聚变实验堆(ITER)到2039年的目标;当Q达到20-30,才真正具备商业竞争力——发出的电才能赚钱。

我国当前正处于“燃烧实验”的攻坚阶段:计划2027年建成BEST装置,验证Q>1;2030年点亮第一盏灯;2045年建成商用示范堆。

然而,一个根本矛盾依然存在:大科学工程(如ITER)的节奏是“半个世纪、200亿欧元”,而商业资本的回报预期只有5-10年。

于是,一场“速度与激情”正在上演。以CFS、星环聚能、能量奇点为代表的私营公司,选择了“弯道超车”:紧凑型、高温超导、模块化设计。它们的规划兑现窗口,齐刷刷指向了 2030-2035年。

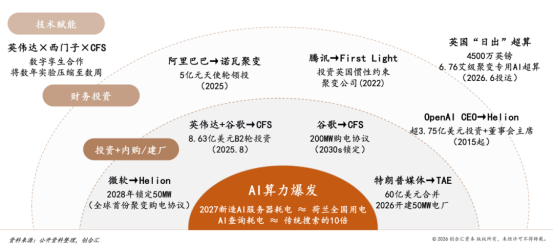

更关键的是,巨头们已经下注:

•英伟达、谷歌投了美国CFS;

•阿里领投了诺瓦聚变;

•微软与Helion签下全球首份聚变购电协议,锁定2028年供电。

当这些玩家入场,聚变已经从科研项目,变成了决定未来科技霸权的战略高地。

02

钱往哪儿流?

托卡马克是磁约束聚变的主流,全球45%的装置都是它。但资本的风向,正在发生微妙变化。

过去十年,累计融资中托卡马克47%,FRC(场反位形)占25%。但在2025年单年融资中,FRC以38%跃居首位,而托卡马克降至12%。

结论很清晰:存量看托卡马克,增量看多元路线。

全球私营公司的商业化目标节点如下:

•FRC路线的Helion,计划2028年向微软交付50兆瓦电力,这是全球唯一锁定具体年份的购电协议。

•高温超导托卡马克(CFS、能量奇点等)的商业化目标集中在2030年前后。

•Z箍缩混合堆商业化的目标在2035年左右。

2030-2035年,将成为商业化目标最密集的兑现窗口。谁能跑出来,届时将见分晓。

03

供应链企业的确定性机会在哪里?

无论哪条技术路线最终胜出,建造装置本身,就是一场确定的盛宴。

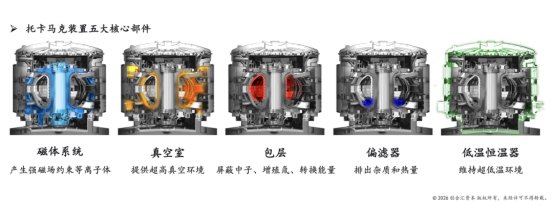

以主流托卡马克为例,五大核心部件包括:磁体系统、真空室、包层、偏滤器、低温恒温器。这五者构成了装置的骨架与核心功能载体。

•磁体系统:产生并约束等离子体的强磁场,是装置的动力源。

•真空室:提供超高真空环境,是第一道安全屏障。

•包层:位于真空室内壁,承担中子屏蔽、氚增殖和能量转换。

•偏滤器:排出等离子体杂质和热量,承受极端热负荷。

•低温恒温器:为超导磁体提供极低温工作环境(-269℃),是维持稳态运行的关键保障。

更值得关注的是“沿途下蛋”的逻辑。为聚变研发的技术正在提前落地。例如,EAST装置上的太赫兹诊断技术,已被做成安检设备。供应链企业有非聚变业务托底,装置公司有中间产品可卖——聚变是增量,不是全部。

04

双核驱动,民企加速:

中国聚变产业正在如何卡位?

全球聚变研发,中美领跑。

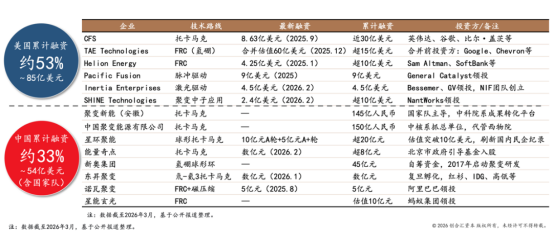

美国私营企业累计融资超85亿美元,CFS、TAE、Helion三巨头领跑。中国若将国家队纳入统计,累计约54亿美元;其中星环聚能A+轮后累计20亿元,创下国内民企纪录。

中国聚变是“国家队双核驱动”(合肥EAST/BEST梯次推进,成都HL-3备战燃烧实验)与“民企加速跑”的协同格局。

关键的时间线是咬合的:

•2027年:BEST建成。

•2030年:点亮第一盏灯,星火一号并网。

•2035年:建成示范堆。

民企同步也在冲刺。能量奇点的洪荒170、星环聚能的CTRFR-1,都计划在2027-2028年完成关键建设节点。

国家队定基础,民企跑速度。在明确的建设目标下,投资也在释放。

三大核心项目一一BEST、星火一号、HL-4,合计投资规模达470亿元。仅BEST一个项目,2025年已完成采购超40亿元,2026年计划招标58亿元。这是未来5年聚变供应链最确定的市场空间。而CFEDR的远期规划更是高达1200亿元。

订单窗口已经开启。报告中仅列举近期10项代表性订单,累计金额已超44亿元。

05

投资策略:三条主线与五类风险

面对这个充满希望又布满荆棘的赛道,报告提炼出三条投资主线:

1.“卖水人”逻辑:无论谁跑出来,磁体、真空室、偏滤器、电源都是必选项,确定性市场空间巨大。

2.“赛道赌注”逻辑:押注装置公司,主流路线(如高温超导托卡马克)与替代路线(FRC、仿星器)并举,博取技术红利。

3.“沿途下蛋”逻辑:关注技术外溢价值,投资那些能将聚变技术转化为非聚变应用的供应链企业。

同时,必须正视五类风险:技术路线跑不通、工程延期、商业化不及预期、政策监管变化、估值透支。

关键的观测指标,大家可以一起关注:2027年BEST建成、2030年星火一号并网、海外购电协议的履约进度、以及FRC/仿星器的关键放电节点。

投资报告发布会现场

“永远的50年”这个魔咒,正在被打破。

当最聪明的头脑和最雄厚的资本同时涌入一个领域,它往往不再是神话,而是一场即将到来的现实。可控核聚变,正处在从科学验证迈向工程示范的历史性拐点。

对于投资者和创业者而言,现在要做的,不是等待第一盏灯亮起,而是在灯光照亮之前,找到自己在产业链上的最佳卡位。