可以肯定的是:很多VC包括我们自己Govtech Fund都有对投资根深蒂固、面向“任务”为出发点的投资决策参数,比如我们第一支基金只专注投资总部设在美国、并服务于政府客户的公司,我们很体谅创始人面临的挑战,因为我们以前也曾是创始人,但一旦涉及到“数学”问题,去理解基金投资工作和VC心理,对企业家至关重要。

从外界看,风险投资的世界似乎经常是“不透明”的,企业家们也常常不能确定自己公司财务情况应该以什么为“目标”。多数人都听过VC谈投资“十亿美元的公司”,但这到底什么意思?要完全理解VC如何思考问题,首先要理解一只VC基金的运作方式。

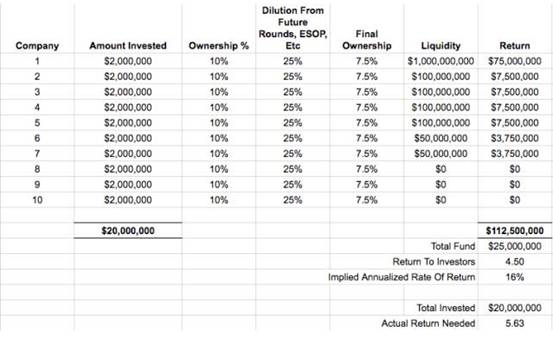

理解基金——至少5倍的回报

如果想成为成功VC,能继续融到下一支基金,在一支基金10年生命周期中,这意味VC至少需要给LP带来5倍的回报。为什么呢?

因为和所有投资管理人一样,VC也要为“钱”竞争。与政府债券比,投资基金风险更大,所以投钱给风险基金的投资人(即LP)也会希望自己回报更大。现在先来假设——10年中每年16%的回报,是LP愿接受的“风险门槛”(虽然很多LP还是觉得这个数字太低)。

那么为给LP带来16%的年收益,一支募集总额为2500万美金的VC基金就需要在10年内共产生1.125亿美元回报,也就是说VC需要产生19%的年回报率,为什么呢?原因如下:

首先,VC并不是把这2500万美元都用来投资,VC通常会有每年1.5%的管理费,共计10年;还要在企业成功退出后拿走收益的20%。也就是说,10年来这个数学问题如下:

基金融资2500万美元

- 10年来管理费用400万美元

- 10年中其他费用(法律费用、编制费用等)100万美元

=2000万美元用于投资。

所以,2000万美元可投资资金里,19%的年收益率才能产生1.125亿美元收益。(当然,这只是一个近似值;并且我们还没算80/20的VC收益分成,不过意思都是一样的:VC不会把从LP那融到的所有钱都拿去投资,这里有相当一部分是花在其它地方了)。

接着假设

很好,VC现在有2000万美元可用以投资了,现在接着来假设:

他们总共投了10笔,每笔200万美元(再说一次,多数VC不会这样构建投资组合,这里只是为计算方便),然后假设:每笔投资他们拥有这家公司10%的股份。

(顺便说一句:大多数VC看到这里可能都会摇头,因为知道要持续有这么好的“回报”非常难。在电子数据表上模拟公司“退出”似乎很简单,但现实中,并购非常困难,现实是:VC已经越来越依靠一、两个真的很大的公司上市作为回报,才能让数字过得去。)

作为创业者你为什么要在意?

那么,作为创业者你为啥要在意呢?因为你公司被你的投资人认为可能是他们投资组合中“十亿美元回报”的公司。那么你们最终会成为这样一个公司吗?现在我们来谈谈压力——要有十亿美元估值,你要付出什么。

像其他行业一样,对公共SAAS公司的估值也依赖于增长速度,但是为简单起见:我们用你公司12个月的收入乘以5,也就是说为了估值要达到10亿美元,你的SAAS公司在上市后第一年(12个月)里,要有2亿美金收入。

而由于多数VC基金的生命周期是10年,并且绝大多数VC都在寻找可以在时间周期上“更快退出”的投资——我们就说是7年吧。所以,为了要在7年中的最后一年里创造出2亿美金的收入,你应该如何构建你公司的SAAS业务呢?答案是:每个月增长速度略微超过13%。计算方式如下:

第一个月的MRR:1000美元

月增长率:13%

共84个月

第84个月的MRR:2500万美元

第七年中12个月的收入:1.7亿美元(并不是整整2亿美元,不过也已经很接近了)

现在,你是不是看着觉得挺简单?大错特错。对任何阶段的任何企业来说,每月要达到“两位数”的增长率都是非常难的——你必须有一个正确产品;雇佣到正确团队;有真正爱你的客户,这样第二年时他们才会继续付费;抵御竞争对手;以及还要有点个人生活;还有你会有大量因为担心上述这些丢掉的睡眠。

下次再问到要成为有风投投资的SAAS公司需要付出什么时,记住:答案很简单,在七年里,每个月增长13%。

*本文由上海国际人才网和微信号“硅发布”达成版权协议后经“硅发布”授权转载,禁止二次转载。

*文章仅代表作者立场,不代表本网站立场。