2015年是“十二五”规划的收官之年,我国汽车工业把握发展大势,坚持稳中求进工作总基调,主动适应经济发展新常态,行业整体运行平稳,全年实现汽车销售2450万辆,连续七年蝉联全球第一。

一、2015年全国汽车市场概述

1、全国汽车市场2015年产销量

2015年,全国汽车产销分别完成2450.33万辆、2459.76万辆,与上年同期比较,产销分别上升3.25%、4.68%,但增速较上年减缓4.01、2.18个百分点。其中:乘用车产销分别完成2107.94万辆、2114.63万辆,同比分别上升5.78%、7.3%,而商用车产销依然呈下降趋势,产销分别完成342.39万辆、345.13万辆,产销分别下降9.97%、8.97%。

2、2015年运行趋势

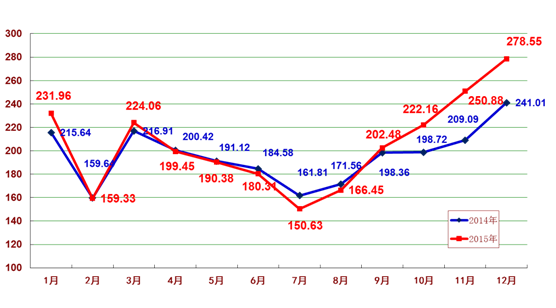

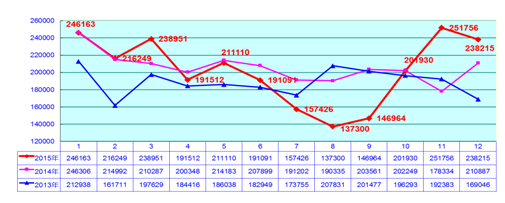

2015年汽车产销出现V形态势,进入二季度后,全国汽车销售与去年同期比较,连续五个月呈现下降,至8月份首次出现了累计产销负增长的局面,为此行业有关专家担忧,2015年全国汽车产销有可能结束自1990年以来长达24年的单边上升。在国家1.6L以下购置税减半新政刺激下,四季度汽车销量出现持续回升,连续刷新了单月销量记录(全年销售走势图如下)。

3、汽车销售结构

(1)乘用车销售。

2015年,我国乘用车产销首次突破2000万辆大关,增速高于汽车总体2.5和2.6个百分点,乘用车已成为我国汽车产品的主体,所占比重已达到汽车总量的86%,但增幅较上年同期回落了2.6个百分点,值得关注的是近年来原本汽车高速发展贡献度最大的轿车,受限行、限购等因素影响,从3月份起销售开始出现连续负增长,至年末轿车销售累计同比下降5.33%, 2015年各车型销售量及同比升降幅度如下表。

2015年虽然轿车销售整体出现下降,但受1.6及以下排量车型购置税减半政策的利好刺激,全年1.6升及以下乘用车销售1450.86万辆,比上年同期增长10.38%,高于乘用车整体增速,占乘用车销量比重为68.6%,对汽车总销量增长贡献度达到124.6%。SUV、MPV继续保持了较大的或稳定的上升势头,交叉型持续下跌,都充分显示了市场销售需求及意愿。

乘用车销售从排量分析,排量小于1.0的微型车销售41.63万辆,同比降幅28.33%;1.0L-1.6L的小型车共销售1409.24万辆,同比上升12.17%,占乘用车销售份额达66.64%,再次印证了购置税减半的作用;1.6L-2.0L销售510.54万辆,同比上升5.39%;2.0L-2.5L销售114.97万辆,同比下降4.31%;2.5L-3.0L、3.0-3.5L,分别销售10.35万辆和1.08万辆,同比降幅分别达到53.53%、10.48%。

(2)商用车销售

2015年商用车产销依旧低迷。在五大类商品中,客车产销分别为59.09万辆、59.54万辆,同比分别下降2.7%、1.9%,其中:客车非完整车产销分别为7.06万、7.05万辆,分别下降9.1%、8.9%;货车产销分别为283.3万辆、285.59万辆,同比降幅分别为11.4%、10.3%;其中:半挂牵引车产销24.84万辆、25.02万辆,同比分别下降13.4%、10.3%;货车非完整车型产销34.17万辆、34.92万辆,同比分别下降26.6%、23.6%。从全年情况分析,中重型货车的下降是影响商用车销售的主要原因。

(3)中国品牌乘用车

2015年,中国品牌乘用车共销售873.76万辆,同比增长15.3%,高于乘用车整体增速8个百分点,市场占有率41.3%,比上年同期增加2.9个百分点;其中SUV销售334.3万辆,同比增幅高达82.8%,占SUV销售总量53.7%,同比增加8.9个百分点。

(4)合资品牌乘用车

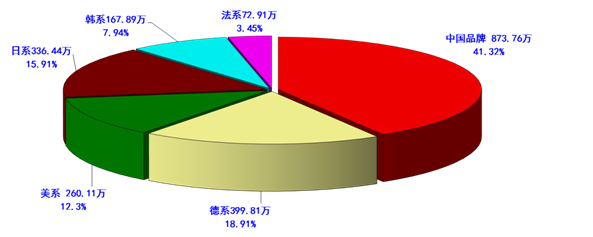

2015年中国品牌和合资品牌乘用车销量及市场占有率见下图,与上年同期比,除中国品牌外,日系车占有率略有上升,其他合资品牌乘用车市场占有率均有所下降,其中德系、韩系均超过1个百分点。

(5)主要汽车生产企业

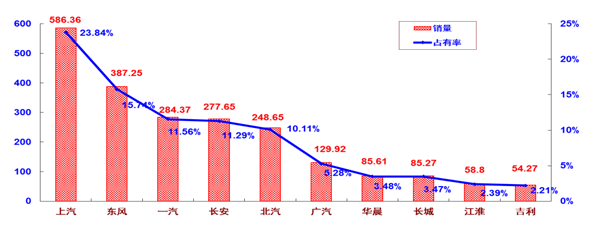

2015年汽车销量排名前10位的企业集团销量合计为2198.15万辆,占全部汽车销售的89.36%,与去年同期比较略有减少,增幅弱于全国汽车平均值;前十排位与去年同期比,排位一度下滑的一汽重回三甲,前八排位没有变化,江淮上升一位,吉利取代奇瑞进入前十。前十汽车生产企业销量及市场占有率如下图(销量单位:万辆)。

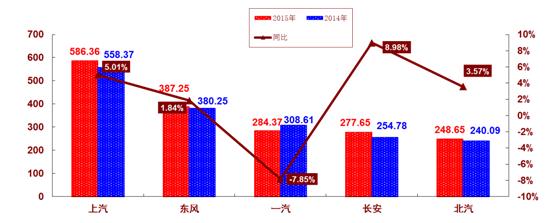

其中, 五大集团共销售汽车1784.28万辆,同比上升2.42%,占有率72.54%,比上年同期减少1.62个百分点;五大集团中,除一汽同比下降外,长安、上汽高于行业增幅、北汽、东风低于行业增幅。

五大集团销售及同比见下图。

|

4、新能源汽车

据中汽协会统计报导,2015年全国新能源汽车生产340471辆,销售331092辆,同比分别增长3.3倍和3.4倍。其中纯电动汽车产销分别完成254633辆和247482辆,同比分别增长4.2倍和3.4倍;插电式混合动力汽车产销分别完成85838辆和83610辆,同比增长分别为1.9倍、1.8倍。

2015年上海新能源汽车(不含上汽外地产)产销分别为39099辆、37604辆,同比分别增长69.44%和65.19%,其中乘用车产销分别为34958辆、33769辆,同比增长80.51%、77.07%,客车产销分别为4141辆、3835辆,同比分别增长11.65%和3.85%。

5、汽车进出口

据中汽协会统计的汽车整车企业出口数据,2015年汽车累计出口72.82万辆,比上年同期下降20%。其中乘用车出口42.77万辆,比上年同期下降19.8%;商用车出口30.05万辆,比上年同期下降20.4%。另据全国海关汽车商品今年出口统计数据,1-8月,汽车整车累计进口99.12万辆,比上年同期下降23.5%,进口汽车主要车型为越野车、轿车和小型客车。

二、2015年上海市场汽车产销

1、上海汽车市场2015年产销

2015年上海汽车产销分别为242.97万辆和242.87万辆(不含上汽外地产),同比分别下降1.81%和1.4%。从下图可见,从4月份起销售连续低于上年同期,直至最后两月菜回升。按车型分析,2015年乘用车销售240.53万辆,与去年同比下降1.79%,商用车销售23384辆,同比上升9.56%,相对全国市场商用车负增长,则是因为上海产商用车均为客车,且所占销售比重不足1%,故对上海市场汽车销售拉动不大,2015年上海产汽车销售走势如下:

2、上海本地产乘用车销售结构比较

2015年在上海产乘用车销售结构上,基本型乘用车共销售204.19万辆,销量同比下降4.52%,占乘用车销售比重84.89%,比上年同期减少2.43个百分点。按排量分析,1.0-1.6L销售154.68万辆,同比下降0.89%;1.6-2.0L销售42.84万辆,同比下降13.17%; 2.0-2.5L、2.5-3.0L同比分别下降19.66%、88.57%。多用途(MPV)表现较好,共销售5.12万辆,同比上升29.75%,主要是新增大通MPV的销售,运动型多用途(SUV)销售31.21万辆,同比上升15.1%。

3、上海各整车厂(含外地产)销售表现

根据上汽上市公司公布的产销快报数据,2015年上海三大乘用车中,上汽大众累计销售181.21万辆,同比上升5.05%,上汽通用175.2万辆,上汽乘用车17万辆,同比分别下降0.45%、5.56%。

上海的商用车均是客车,上汽大通表现继续强劲,共销售汽车35053辆,同比上升66.82%,其中销售的MPV为2015年的新增量;上海申沃客车销售2103辆,同比则有较大的下降,上海申龙客车销售2331辆,同比上升53.76%。由于商用车在整个上海汽车销售中比重很小,对上海汽车销售增幅的贡献度不大。

4、上海乘用车销售品牌表现

上汽旗下乘用车合资品牌以其优良的性价比、便捷的服务,在全国乘用车市场继续处于领先的地位,但优势正在减弱,在2015年销售量排列前十的轿车品牌中,朗逸、英朗、桑塔纳、科鲁兹分列一、三、四和第九位,合计销售119.16万辆,占全国轿车销量的10.17%,占前十轿车品牌销量的41.84%;途观继续位列SUV销售量第二;五菱宏光、宝骏730、别克GL8分列MPV销售量第一、二和第七位,合计销售105.56万辆,占全国MPV销量的50%之多,占前十MPV品牌销量的61.39%。上海乘用车良好的品牌优势,确保了上海汽车行业在全国汽车市场的领先地位。

三、上海市汽车行业经济运行其他表现

1、受经济环境和行业发展影响,2015年行业经济运行态势弱于预期,上海汽车行业协会纳入统计范围的120多家企业,实现工业总产值4193.44亿元,同比下降4.31%,其中汽车零部件则上升3.49%;主营业务收入5491.55亿元,同比下降2.48%。利润总额999.34亿元,同比下降3.48%,从业人员平均数12.75万人,同比下降3.85%。另外,中汽协公布了1-11月份全国重点企业(集团)经济效益情况分析,从数据看本市汽车行业在主营收入、利润总额等指标上均存在一定差距;与上海市统计局发布的2015年规上企业经济数据比较,总产值、利润总额等指标都弱于平均值。

2、上汽集团外企业经济运行基本情况

据对上汽外54家企业的统计,显示经营运行状况较弱,2015年工业总产值同比下降8.4%,主营业务收入同比下降12.21%,利润总额同比下降1.41%,其中由于个别大企业出现较大起落,故掩盖了整体的实际现状。

-- 在统计范围的54家企业中,工业总产值同比下降的有37家,占总数的68.52%,其中改装车企业同比90.9%下降;利润总额亏损的8家,占14.81%,同比下降的则占61.11%。

-- 三项费用占主营收入比重14.88%,同比增加2.43个百分点,其中营业费用上升14.82%、管理费用上升3.52%、财务费用由于个别大企业差异较大,不能准确反映,数据显示销售比较困难,企业经济运行难度加大。

-- 应收帐款52.93亿元,同比下降2.67%;

-- 存货32.65亿元,同比下降7.15%,其中产成品则上升3.93%;

-- 资产总计269.76亿元,同比上升1%,负债135.73亿元,同比则上升了2.84%。

四、上海地区汽车保有量

1、截至2015年末,上海地区汽车保有量(不含电车、农用车、挂车等)为282.99万辆,比上季末净增加8.56万辆,比去年同期净增加29.19万辆,增幅11.5%。按使用对象构成分,私车保有量209.39万辆,同比上升14.38%,占保有量的73.99%,同比增加1.86个百分点,继续呈上升态势。在私车保有量中,与上年同期基本相仿,小型客车占99.05%。随着经济社会和人民物质生活水平的提高,一方面私家车将是汽车发展的重要市场,另一方面私家车的快速发展,必然加剧城市道路交通的压力,排放对环境造成一定影响。

2、截至2015年末,在上海地区汽车保有量中,轿车共187.47万辆,其中国产171.2万辆,进口16.27万辆,与上季末比较,增幅分别为2.47%、2.8%;小型客车(不含轿车)59.95万辆,其中国产45.1万辆、进口14.86万辆,与上季末比较,增幅分别为6.97%、4.71%;数据显示进口轿车增幅高于国产车0.33个百分点。

3、四季度上海各档次国产轿车上牌情况与三季末环比,各档次表现有所不一。普及型轿车上牌14907辆,环比上升19.6%,占国产轿车上牌总量27.45%,从上季末上牌量下降至本季末较大上升,足见购置税减半政策的作用;中级车24302辆,环比上升12.33%;豪华型4401辆,中高级车9919辆,环比分别下降9.03%、4.94%;微型车上牌虽近翻倍,但数量小仅有786辆。国产轿车四季度上牌总量54315辆,环比上升9.12%。

上海市汽车行业协会信息统计部

2016年1月28日